当DeepSeek在资本市场掀起科技狂潮,债市却进入新一轮盘整期,股债两市上演着“冰与火之歌”。

春节后的债市收益率犹如脱缰的野马一路上行。数据显示,2月5日(年初八)以来,1Y和2Y国债收益率较节后低点上行幅度均超20BP,短端利率的调整也传导至长端,10Y国债收益率自2月6日最低点1.603%连续上行至阶段性高点1.7577%,12个工作日上行幅度超15BP。

究竟发生了什么?债市何时能企稳?“收蛋人”该如何应对?今天我们聊一聊如何度过债市逆风期。

01 本轮债市调整:草蛇灰线,伏脉千里

近期债市的波动是正常调整,更多属于对前期偏离合理区间的一轮自发纠偏。看似突然,其实早已埋下伏笔。市场过度定价货币宽松,2024年债券超级牛市导致收益率下行空间被透支,短期内出现调整波动也是情理之中。

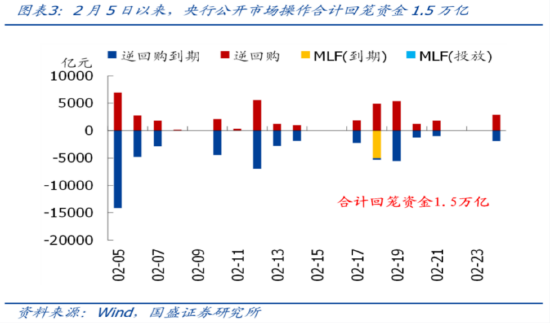

从资金面上看,流动性趋紧或是本轮债市调整的核心原因。按照惯例,春节后资金面一般会偏宽松。但今年春节以来,或是出于防止资金空转和利率快速下行的考虑,资金面并未如期转松,反而开始上演“钱去哪儿了”的戏码。一方面,央行维持资金紧平衡,2月5日至今连续三周净回笼资金1.5万亿元。另一方面,2024年底存款自律协定出台后,银行同业存款减少,负债端压力加大,也导致了流动性收紧。

(图表标题)2月5日以来,央行公开市场操作合计回笼资金1.5万亿

从基本面上看,1月社融、信贷数据“开门红”,规模创历史新高,资金需求增加,也进一步加剧了流动性压力。2月份信贷需求可能延续改善,流动性压力可能仍存。

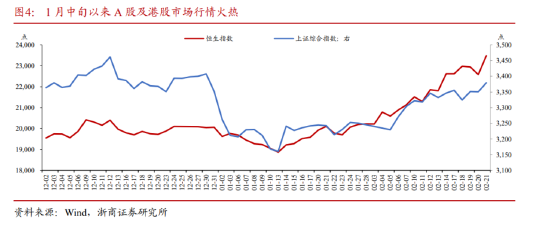

从风险偏好来看,春节以来,DeepSeek爆火出圈,在资本市场掀起科技浪潮,大幅提升了市场风险偏好。股票作为风险资产迎来快速上涨,一定程度上对债券市场形成压制,“股债跷跷板”行情再度上演。

(图表标题)1月中旬以来A股及港股市场行情火热

02 春寒料峭,新一轮盘整结束了吗?

展望后市,我们认为债券市场进入震荡期,持续调整空间有限,何时好转主要取决于资金面松紧情况。

一方面,今年稳增长政策持续发力,发债、化债等客观情况需要低利率及宽松的货币政策环境保驾护航;另一方面,2月13日央行发布2024年四季度货币政策执行报告,定调“实施好适度宽松的货币政策”,同时强调“综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏,保持流动性充裕”。

另外,对于权益市场而言,本轮科技主题的持续性、“股债跷跷板”效应也是影响债市短期表现的关键因素。

03 面对调整莫惊慌,两个方案陪您度过逆风期

面对债市短期调整,“收蛋人”该如何应对呢?

小幸建议大家面对债市短期调整不必过于担心,复盘历史数据发现,债市调整并不等于债基亏钱。长期看,尽管债券的资本利得可能会上下波动,但票息收入细水长流,或可“熨平”债市一时的波动。

数据来源:Wind,时间起止2015年1月-2024年12月

债券作为资产配置的基石,调整亦或是增配的好机会。

方案一:关注回撤控制优秀的短债系列

在债市震荡期间,对于风险偏好较低的投资者,在挑选基金时可以从回撤角度出发,关注回撤控制较优秀的短债基金。小幸家这几款短债基金近一年最大回撤和近一年最大回撤修复天数都远低于同类平均,在控制回撤的前提下,力求获取比较稳定的投资收益。

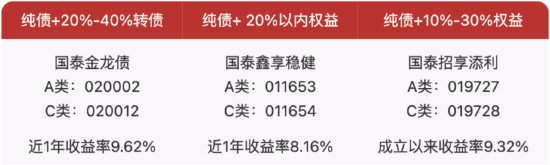

方案二:关注“固收+”策略

如果投资者担心债券基金预期收益过低,“固收+”或是低利率环境下突围的选择。所谓“固收+”基金,通常是指以固定收益资产打底,并配以一定比例的其他风险资产(如股票、可转债等权益资产投资比例不超过30%),旨在通过多元化的资产配置,力争在满足投资者对稳健收益追求的同时,帮助投资者实现资产的进一步增值。对于有一定风险承受能力且又有一定收益需求的投资者,“固收+”或是不错的选择。

数据来源:基金2024年四季度报告,数据截至2024/12/31。产品策略为当期基金经理观点,市场观点会随市场变化而变化,不代表长期必然投资方向。我国基金运作时间短,过往业绩不代表未来。

调整莫惊慌,平常心应对。

备注:文中提及基金及其全部同类基金自2020年至2024年业绩及业绩基准业绩如下:国泰利享中短债债券A(成立日期2018/12/03,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2020/07/07管理至今,丁士恒自2020/05/15管理至今):2.50%/2.37%,4.40%/3.27%,2.60%/2.49%,3.27%/2.60%,2.57%/3.42%;国泰利优30天滚动持有短债债券A(成立日期2021/06/22,业绩比较基准为100%*中债综合财富(1年以下)指数收益率,陶然自2021/06/22管理至今):2.20%/1.38%,2.70%/2.34%,3.55%/2.64%,2.47%/2.44%;国泰利泽90天滚动持有中短债债券A(成立日期2021/08/31,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2021/08/31管理至今):1.45%/0.97%,3.00%/2.48%,4.03%/2.60%,2.89%/3.42%;国泰利盈60天滚动持有中短债A(成立日期2022/11/22,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2022/11/22管理至今):0.32%/0.27%,3.56%/2.60%,2.96%/3.42%;国泰利安中短债债券A(成立日期2022/12/05,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2022/12/05管理至今):0.37%/0.25%,3.36%/2.60%,2.52%/3.42%;国泰利享安益短债债券A(成立日期2022/12/09,业绩比较基准为90%*中债-综合财富(1年以下)指数收益率+10%*一年期定期存款基准利率(税后),陈育洁自2022/12/09管理至今):0.23%/0.19%,3.73%/2.53%,2.87%/2.34%;国泰利恒30天持有债券A(成立日期2024/03/04,业绩比较基准为中债综合全价(总值)指数收益率*90%+银行活期存款利率(税后)*10%,丁士恒自2024/03/04管理至今):1.90%/3.31%。国泰金龙债券A(成立日期2003/12/05,业绩比较基准为100%*中债综合债指数收益率,茅利伟自2023/08/25管理至今,刘嵩扬自2024/08/02管理至今):-10.21%/2.97%,8.40%/5.23%,-0.47%/3.32%,1.71%/4.81%,9.62%/7.89%;国泰鑫享稳健6个月滚动持有债券A(成立日期2021/5/19,业绩比较基准为中债综合财富(总值)指数收益率*85%+收益率*10%+恒生综合指数收益率(经汇率调整后)*5%,刘波自2021/05/19管理至今,茅利伟自2023/07/05管理至今):3.80%/1.35%,-1.79%/0.17%,1.71%/2.29%,8.16%/9.17%;国泰招商添利6个月持有混合A(成立日期2024/01/09,业绩比较基准为中债综合全价指数收益率*85%+沪深300指数收益率*10%+中证港股通综合指数(人民币)收益率*5%,张容赫自成立管理至今):9.32%/7.45%;

数据来源:产品定期报告,数据截至2024/12/31。

风险提示:国泰利享中短债债券A为债券型基金,预期收益和预期风险高于货币市场基金,但低于混合型基金、股票型基金,属于较低预期风险和预期收益的产品。国泰利优30天滚动持有短债债券A为债券型基金,其长期平均风险和预期收益率理论上低于股票型基金、混合型基金,高于货币市场基金。国泰利泽90天滚动持有中短债债券A为债券型基金,其长期平均风险和预期收益率理论上低于股票型基金、混合型基金,高于货币市场基金。国泰利盈60天滚动持有中短债A为债券型基金,其长期平均风险和预期收益率理论上低于股票型基金、混合型基金,高于货币市场基金。国泰利安中短债债券A为债券型基金,其长期平均风险和预期收益率理论上低于股票型基金、混合型基金,高于货币市场基金。国泰利享安益短债债券A为债券型基金,其长期平均风险和预期收益率理论上低于股票型基金、混合型基金,高于货币市场基金。国泰利恒30天持有债券A为债券型基金,理论上其预期收益、预期风险高于货币市场基金,但低于混合型基金、股票型基金。国泰金龙债券A属于收益稳定、风险较低的品种。国泰鑫享稳健6个月滚动持有债券A为债券型基金,其长期平均风险和预期收益率理论上低于股票型基金、混合型基金,高于货币市场基金。本基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。国泰招商添利6个月持有混合A为混合型基金,理论上预期收益和预期风险高于货币市场基金和债券型基金,低于股票型基金。本基金投资于港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金有风险,投资须谨慎。文章观点仅供参考,不构成任何投资建议或承诺。基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力,谨慎投资。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号