记者|张乔遇

骑行热潮的兴起,直接带动了自行车及相关装备市场的火爆。去年以来,自行车尤其是高端自行车以及相关骑行装备的销售额大幅增长,京东2024年上半年公路车成交额增长141%,骑行服成交额增长127%。天猫2024年1-8月骑行品类天猫成交同比增长77.8%,连续3年成交增速超过50%。

近日,折叠自行车品牌大行科工(深圳)股份有限公司(简称:大行科工)发力资本市场,递交香港联交所主板上市招股书,中信建投国际为保荐机构。

报告期各期(2022年、2023年及2024年1-9月),大行科工的收入主要来源于销售大行自行车产品,占收入的比重分别为93.4%、96.1%和97.8%,此外还从配件服饰、许可权实用费等方面获取收入。

按照2023年零售量计算,大行科工在全球及中国内地折叠自行车行业均排名第一,市场份额分别为5.6%及21.1%。值得注意的是,全球自行车零售量下滑,其中折叠自行车占比低,大行科工虽份额领先但优势微弱。

海外销售“拖后腿”

大行品牌是折叠自行车行业中较具代表性的品牌之一,提供五大自行车品类,包括城市通勤类、时尚个性类、户外探索类、超卓竞速类和实用内涵类,品牌以折叠自行车出圈,拥有横向折叠、纵向折叠及工具辅助折叠凳折叠技能。目前公司已有超过70款自行车车型,包含公路自行车、登山自行车、儿童自行车和电助力自行车。

灼识咨询资料显示,全球自行车的零售量从2018年的1.78亿辆减少至2023年的1.66亿辆,复合年增长率为-1.3%。

全球折叠自行车的零售量从2018年的190万辆增长至2023年的280万辆,2018年至2023年的复合年增长率为7.9%。即便如此,2018年及2023年折叠自行车零售量在整个自行车市场的占比分别只有1.07%和1.70%,不足2%。

按照2023年零售量计算,大行科工在全球折叠自行车行业的市场分额为5.6%,排名第一,但可以看到的是,目前折叠自行车的零售量规模还比较小。

全球折叠自行车市场相对集中,按照零售量计算的前五大公司在2023年占据了21.8%的市场分额,虽然大行科工位列榜首,但其市场份额与第二名“公司A”近乎持平,仅高出0.2%,领先优势较小。

据招股书披露,公司A1976年在法国成立,是一家定位于中高端市场的非上市公司,主营设计、制造并向全球市场经销运动户外用品,其中包括自行车。

近年来,大行科工业绩稳步上扬。报告期各期,大行科工的收入分别为2.54亿元、3.00亿元和3.52亿元;净利润分别为3143.4万元、3485.0万元和4583.8万元,。销量从2022年的14.90万辆增加至截至2024年9月30日止9个月的17.52万辆。

大行自行车产品包含5000元以上的高端自行车,2500元-5000元的中端价位自行车及2500元以下的大众市场定位自行车。

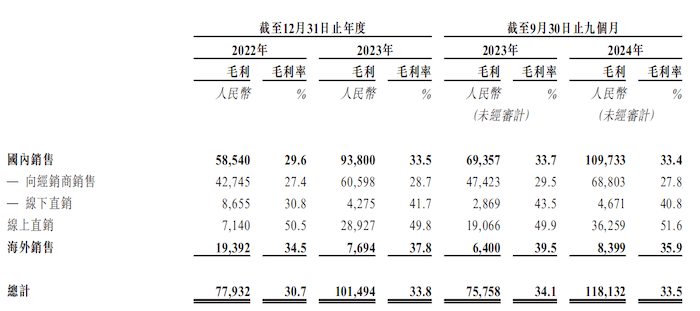

中端价位自行车是大行科工销售的主力,收入所占比重从2022年的50%增长至截至2024年9月30日的69.7%,高端自行车收入维持稳定,大众市场自行车收入有所波动,2023年减少明显。单价上,大行自行车平均售价在报告期持续上涨,截至2024年9月30日为1966元,不过高端价位自行车平均售价2024年前三季度小幅下滑。

除了在国内销售,大行自行车的销售网络已经延伸至全球25个国家和地区,包括欧洲、美国和东南亚。不过,与国内收入的迅速增长相比,大行科工的海外销售收入有些“拖后腿”,报告期分别为5615.8万元、2033.5万元和2339.0万元,其中2023年下滑明显,占收入的比重也从2022年的22.1%下滑至2024年9月30日的6.6%。

值得注意的是,2024年1-9月,大行科工的海外销售收入虽然同比增长44.36%,毛利率却同步下滑了4个百分点。

外包生产占比已过半,库存大增

广州跃野运动科技《2024年中国自行车行业调查报告》显示,2024年,全球自行车行业进入去库存周期,库存积压问题严重。众多国际品牌和零部件供应商面临困境,如禧玛诺自行车零部件销售额上半年同比下降20.7%,知名电商巨头WiggleCRC经历破产清算流程后被收购,这一情形还将持续到2025年。

相较于海外高库存、低需求的形势,中国自行车市场表现依旧强劲。值得注意的是,进入2024年下半年随着天气转冷和消费热情逐渐减弱,市场有所回落,消费者的实际购买意愿整体下降,供应链端库存积压严重,各大品牌纷纷降价促销清理库存。

近几年,大行科工通过天猫、京东等方式进军线上直销成果显著,线上收入在2023年大幅增长,达到5810万元,同比增长312.1%,占比从2022年的5.6%增长至截至2024年9月30日的19.9%。但目前仍有70%左右收入来自经销商网络,包含自主选择的经销商、由经销商聘用的次级经销商。

截至2024年9月30日,公司有679家经销商零售店,其中229家直营店、217家店中店、233家经销店。据估计,大行科工的经销商及次级经销商所持有大行自行车产品库存量约为43000辆。

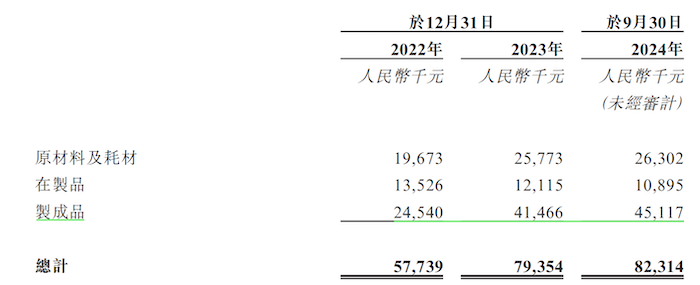

界面新闻注意到,大行科工的库存规模上升明显,2023年同比增加37.44%,截至2024年9月30日为8231.4万元,其中制成品的占比达55%。

公司表示:“主要是由于临近期末,为了预备即将到来的购物季,给线下经销商交付了更多制成品。”

还需指出的是,目前大行科工惠州工厂的产能利用率已经超过了100%,因此除了在惠州工厂自产外,大行科工的部分自行车还采取了外包生产方式,即与OEM供应商合作。

OEM供应商主要生产中端和大众市场自行车,公司目前有5名OEM供应商。报告期分别存在44037辆、76476辆和94150辆自行车由OEM供应商生产,分别占大行科工内部生产及向OEM供应商采购自行车生产总数的约29.5%、45.1%和55.5%。

报告期各期,大行科工供应商集中度提高,向前五大供应商采购额分别为32.7%、42.7%和44.8%,2024年9月30日的前五大供应商中有3家系OEM供应商。这也导致公司的外包生产费用对应增加,报告期分别为3559.6万元6863.7万元和1.12亿元,分别占同期销售成本约20.2%、34.5%和48.0%。

创始人83岁,股权高度集中

大行自行车品牌系由韩德玮博士创立于1982年,他是一名美籍华人,在创立之前,他已是一名航天专家,专注于雷射的研发,并于1973年2月在美国南加州大学获得物理博士学位,韩德玮目前已经83岁高龄。

IPO前,大行科工的股权高度集中,截至2025年1月13日,韩德玮直接持有已发行股份总数约88.56%,同时系大行科工其中一个员工持股平台大行科工企业有限合伙的唯一普通合伙人。韩德玮及大行科工企业有限合伙构成一组控股股东,合计持有公司90.16%的股份。

还需指出的是,报告期内,大行科工多次进行现金分红。2022年12月30日宣派股息约2353.5万元,占当期净利润的比重为74.87%。该部分红利已在2023年支付。

2024年1月18日及5月17日,大行科工再次分别宣派股息每股0.21元及每股0.56元。截至2025年1月13日,大行科工股份总数2374.78万股,按此计算的现金分红金额分别为498.70万元和1329.88万元。

本次上市,大行科工计划募集资金用于生产系统现代化以扩大运营规模、强大经销网络和品牌建设等。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号